El avance meteórico de los gigantes asiáticos amenaza la producción de vehículos eléctricos asequibles en Occidente y ya provoca despidos en fábricas estadounidenses

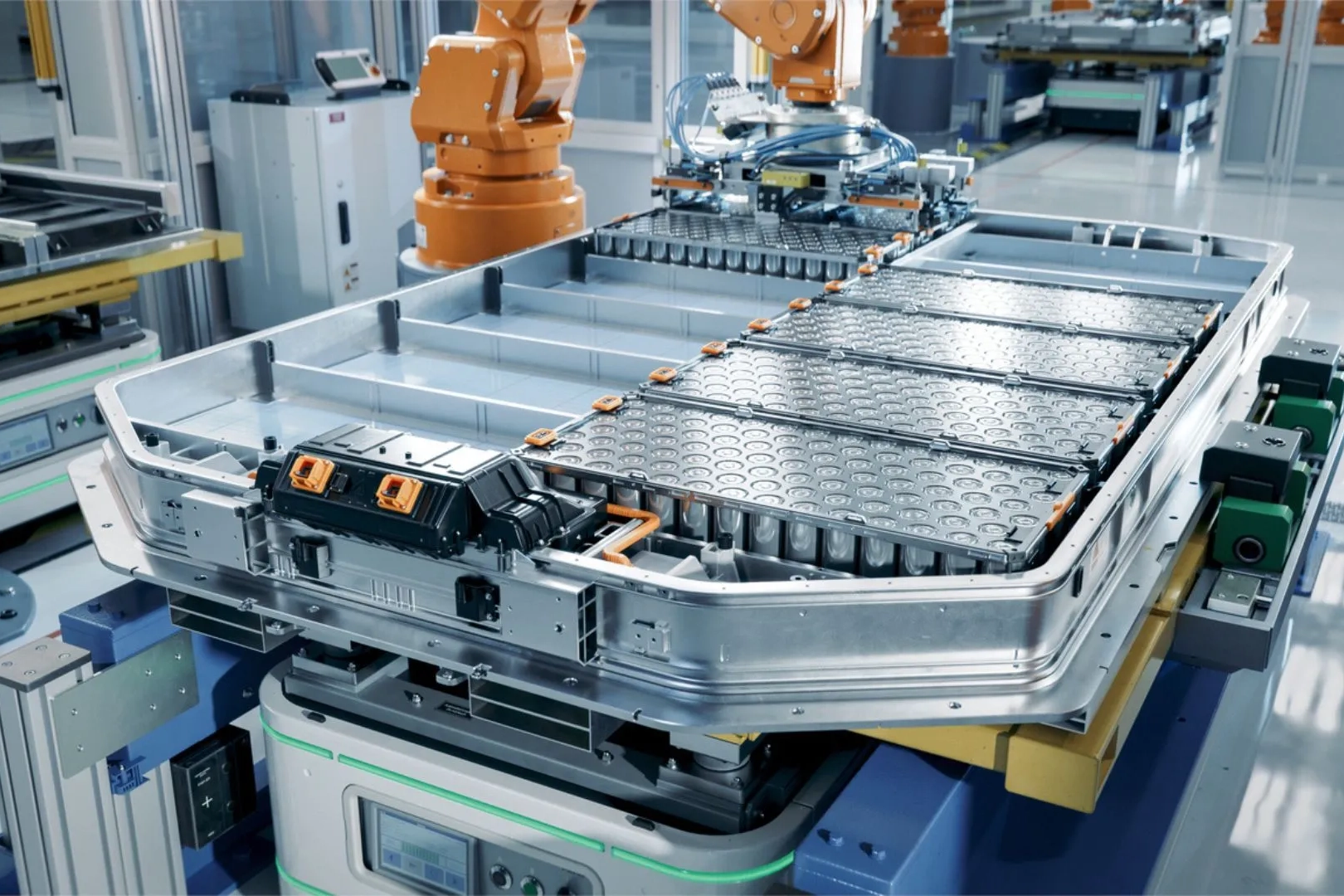

China ha consolidado su hegemonía en el mercado global de baterías para vehículos eléctricos, controlando aproximadamente el 70% de la producción mundial para 2025. El avance acelerado —un salto significativo respecto a menos del 50% registrado en 2021— supone un desafío logístico y comercial sin precedentes para los fabricantes occidentales, que ahora dependen estructuralmente de la tecnología asiática para hacer viables sus flotas.

El dominio chino se evidencia en la clasificación de los principales fabricantes globales. De las diez mayores empresas del mundo en cuanto a capacidad instalada, seis pertenecen a este país asiático. CATL ha mantenido su único liderazgo en la industria, suministrando componentes para modelos Western, de gran tamaño. El gigante reportó un beneficio neto récord de 72.200 millones de yuanes (unos 10.400 millones de dólares) en 2025, un aumento del 42% interanual.

Justo detrás de CATL está BYD. Además de equipar sus propios vehículos, la marca ha ampliado el suministro de células a competidores como Stellantis y Xiaomi, reforzando su presencia con nuevos frentes en Hungría y Turquía.

VÉASE TAMBIÉN:

En contraste con el blindaje de las empresas chinas, que tienen poca exposición al mercado estadounidense, los fabricantes surcoreanos están experimentando una fuerte retirada. Empresas como LG Energy Solution y SK On han sufrido las consecuencias de la desaceleración de las ventas de vehículos eléctricos en Norteamérica, lo que ha provocado reestructuraciones de activos en plantas de Ohio y despidos en plantas de Georgia.

La ventaja estratégica de China es una señal de alerta: al monopolizar la cadena de producción, Pekín obtiene el poder de dictar el precio mínimo global de las baterías. Los expertos señalan que esta concentración dificulta que los fabricantes estadounidenses lancen coches eléctricos asequibles, en el rango competitivo de 30.000 dólares estadounidenses.

A pesar de la caída del 28% en las ventas globales de electricidad entre enero y febrero de 2026, la dependencia de China sigue siendo el principal cuello de botella en Occidente. Sin una rápida expansión de la producción en el país o en países aliados, los costes de fabricación fuera de Asia seguirán siendo altos, restringiendo la electrificación a nichos de mayores ingresos.